A PwC divulgou a 21ª edição do estudo Global Entertainment & Media Outlook 2020-2024 com impactos diretos provocados pela pandemia COVID-19 que acelerou e amplificou as mudanças contínuas no comportamento dos consumidores, impulsionando a ruptura digital e forjando pontos de inflexão da indústria que não seriam alcançados por muitos anos.

A digitalização, uma das principais forças que moldam todas as indústrias, foi intensificada pelo distanciamento social e restrições à mobilidade. Como resultado, o mundo do entretenimento e da mídia (E&M) em 2020 se tornou mais remoto, virtual, transmitido, mais pessoal e – pelo menos por agora – mais centrado no lar do que qualquer um antecipou no início do ano.

“A pandemia que aflige o mundo fez com que o crescimento da indústria global de E&M parasse de forma abrupta. Como resultado, atrasamos a publicação do Outlook em três meses para que pudéssemos avaliar adequadamente os impactos da pandemia. As projeções revisadas para o crescimento da receita destacam por que essa foi a decisão certa.

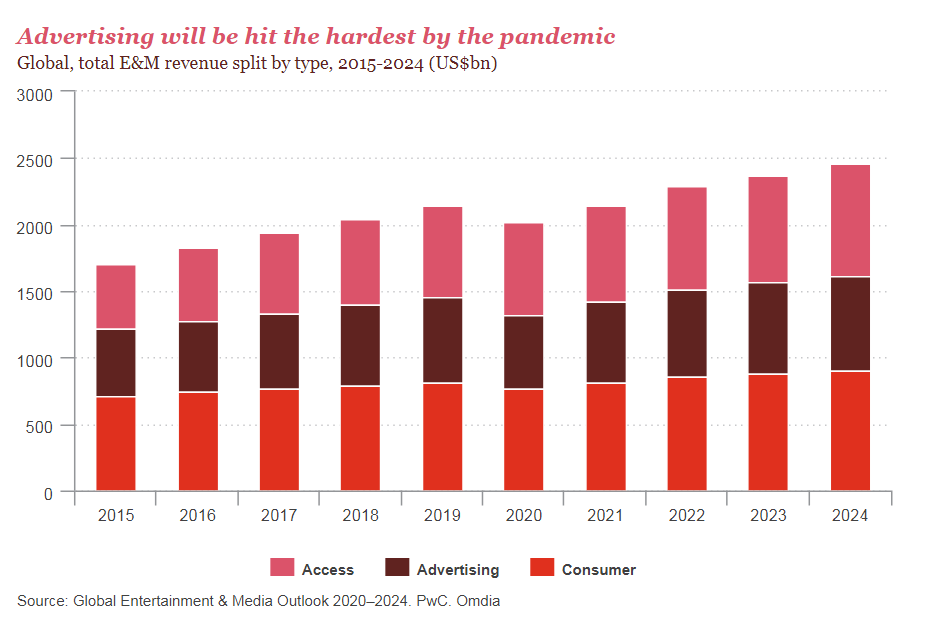

Em meio a uma recessão global, 2020 verá a queda mais acentuada na receita global de E&M nos 21 anos de história desta pesquisa, com um declínio de 5,6% em relação a 2019 – mais de US$ 120 bilhões em termos absolutos no setor de mídia e entretenimento. Em 2009, o último ano em que a economia global encolheu, os gastos globais com E&M caíram apenas 3,0%.

No entanto, embora as ondas de choque de 2020 continuem a afetar a economia global, nossa previsão mostra que a trajetória de crescimento fundamental da indústria continua forte. Nos últimos anos, à medida que as experiências de mídia se tornaram cada vez mais centrais em nossas vidas, o crescimento global de E&M geralmente ultrapassou o PIB. Da mesma forma, após os desafios de 2020, esperamos que a E&M reassuma seu desempenho superior.

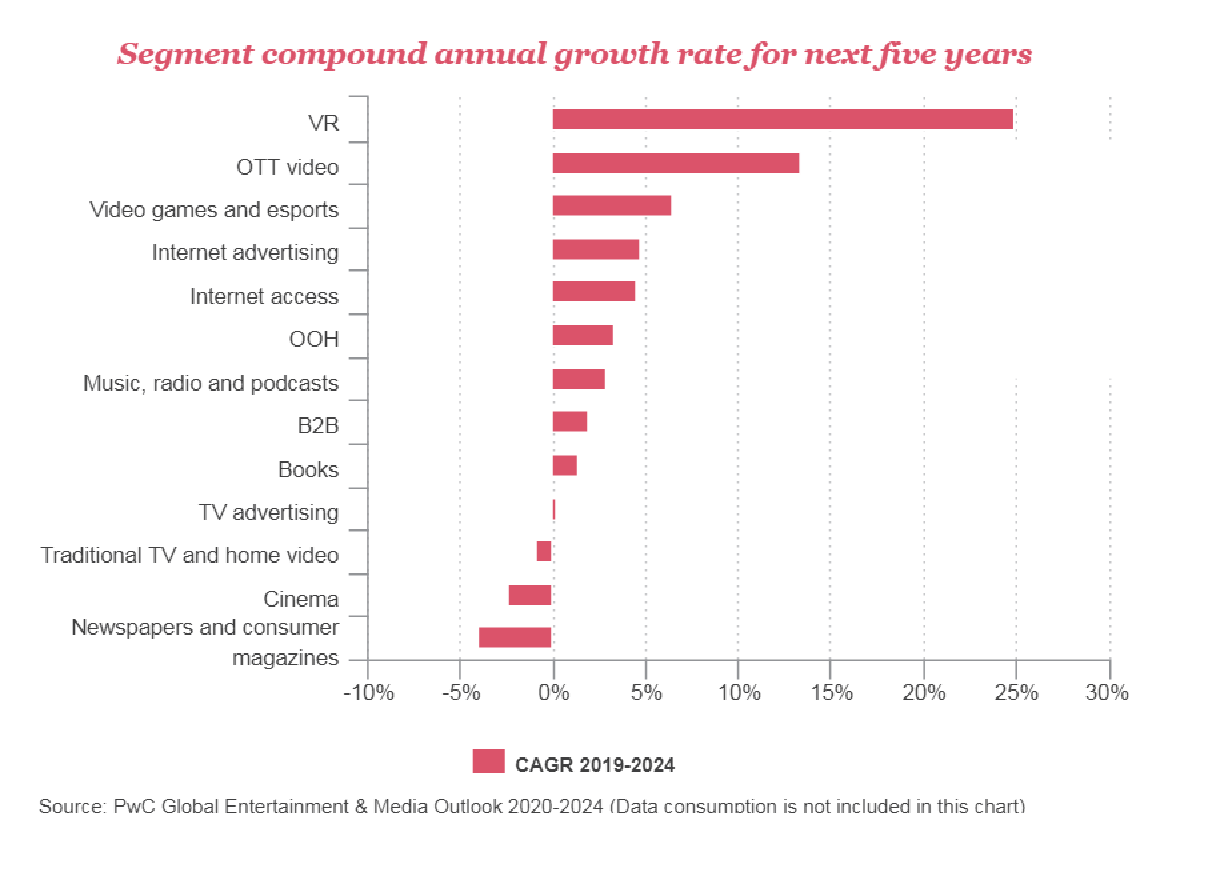

Nossas projeções mostram que em 2021 os gastos com E&M crescerão 6,4%. Olhando para o período de previsão de cinco anos, de 2019 a 2024, estamos prevendo o crescimento da receita geral em uma taxa composta de crescimento anual de 2,8%, Taxa Composta Anual de Crescimento, (CAGR)”, afirma a análise da PwC.

O streaming continua sendo a manchete da indústria musical e, embora o segmento como um todo continue a se expandir apesar da interrupção do COVID-19, a taxa de crescimento diminuirá à medida que os produtos de streaming alcançam mercados menos desenvolvidos com preços necessariamente mais baixos, prevê a análise da PwC.

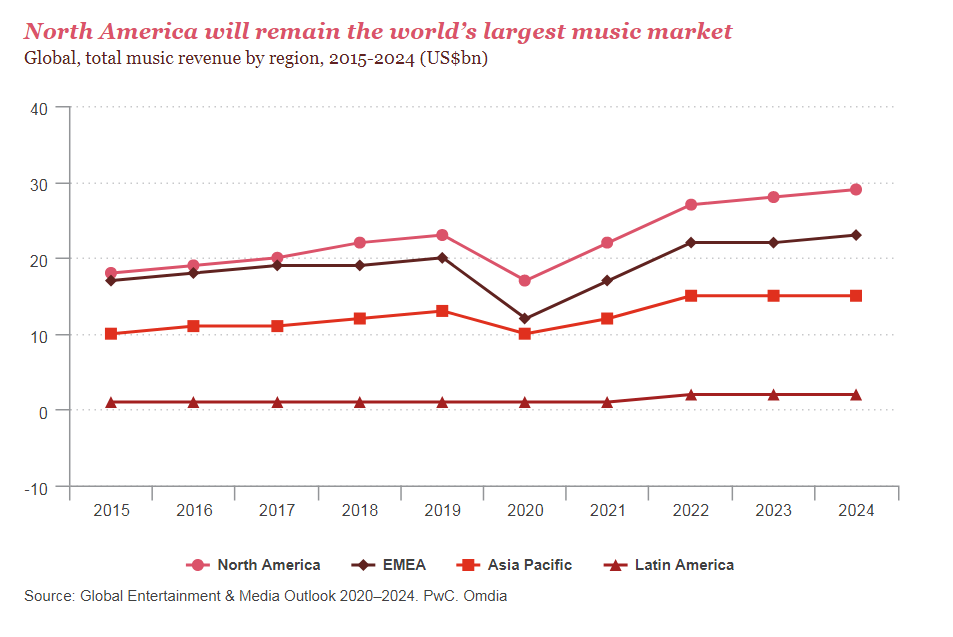

A receita do mercado global deve chegar a US$ 119,4 bilhões em 2024, com a América do Norte permanecendo o maior mercado de música do mundo durante o período de previsão. O crescimento mais rápido ocorrerá na América Latina, que, no entanto, continua sendo o menor mercado em receita, aumentando para US$ 2,0 bilhões em 2024.

De acordo com o estudo, a consolidação é tendência no setor de música ao vivo, com grandes players adquirindo ativos menores para ampliar seu alcance. Este setor está passando por uma séria interrupção em 2020, uma vez que o surto de COVID-19 faz com que grandes eventos sejam cancelados em todo o mundo.

As vendas físicas de música gravada e downloads de música digital continuam a sofrer como resultado da mudança contínua do consumidor para streaming, com receitas de 2019 abaixo de -60,4% em relação a 2015.

A PwC prevê que o Rádio tradicional será impulsionado pelo número crescente de novas plataformas e rotas de distribuição, incluindo alto-falantes inteligentes, o lançamento de 5G e pacotes de dados móveis mais baratos.

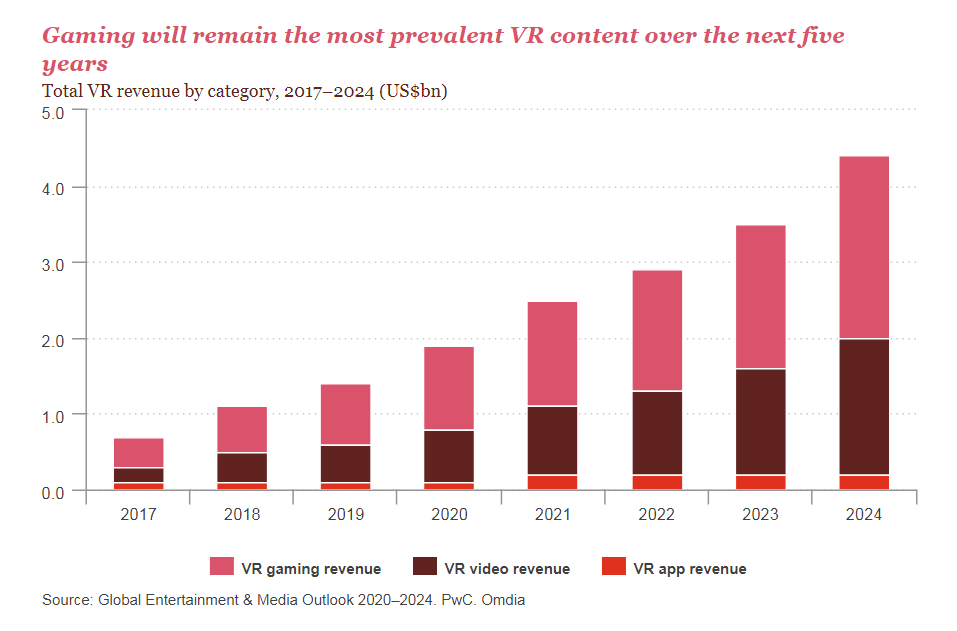

Durante o período de previsão, o mercado de Realidade Virtual (VR) se beneficiará do aumento do investimento dos desenvolvedores de jogos e do surgimento de um conteúdo mais atraente, que impulsionará a adoção de fones de ouvido de VR. Embora a adoção de fones de ouvido VR tenha sido baseada no crescimento da VR móvel, a categoria de fones de ouvido VR móvel agora deve sofrer um declínio significativo. A base instalada de headsets VR móveis está projetada para diminuir de 12,0 milhões de unidades em 2019 para 8,4 milhões em 2024.

Os videogames respondem pela maior parte da receita de conteúdo de VR, perfazendo US$ 835 milhões ou 57,3% dos gastos totais em 2019. Os jogos devem permanecer o principal motor do conteúdo de VR durante o período de previsão.

Os EUA e a China continental lideram os cinco principais mercados de Realidade Virtual em termos de receita e base instalada, com a China continental definida a ultrapassar os EUA nos próximos cinco anos para alcançar 19,5 milhões de unidades em 2024.

Os primeiros candidatos ao tema principal do Global Entertainment & Media Outlook deste ano – o efeito transformador do 5G, o surgimento da IA para o mercado consumidor, a fadiga das assinaturas, o papel dos agregadores – foram postos de lado em março, quando ocorreu a pandemia de COVID-19 normas desenraizadas rapidamente em todos os aspectos da vida em todo o mundo.

Em um curto período de tempo, os hábitos dos consumidores mudaram drasticamente, pois a participação em eventos ao vivo foi interrompida e o uso de dados da Internet disparou. A queda deste ano na receita global de entretenimento e mídia será a mais acentuada já registrada, seguida pelo aumento mais acentuado ano a ano em 2021 – mas 2020 será uma base enganosa para julgar o crescimento.

A PwC aponta que alguns anunciantes estão mudando os canais tradicionalmente preferidos atingidos fortemente pela interrupção do COVID-19 – como a publicidade no cinema ou fora de casa (OOH) – para podcasts, que estão se mostrando resistentes. Apesar da interrupção global, a banda larga fixa está a caminho de atingir um bilhão de residências em 2020, com assinantes únicos de Internet móvel chegando a 3,4 bilhões até o final do ano.

O consumo de dados terá um forte crescimento e o uso via smartphone terá o maior salto, especialmente com a adoção de 5G durante o período de previsão.

Mudanças nas performances e outros eventos online provaram ser populares, e o Fortnite da Epic Games agora pode ser descrito com credibilidade como o maior espaço de eventos do mundo, capaz de hospedar grandes experiências de música ao vivo, cinematográfica e outras.

Mais consumidores estão interagindo com a tecnologia de inteligência artificial (IA) por meio de assistentes de IA em telefones celulares, mas as preocupações com a privacidade limitaram a aceitação de outras tecnologias de consumo de IA.

No entanto, em 2024, haverá 543 milhões de alto-falantes inteligentes pertencentes aos 20 países cobertos pela previsão da PwC, com crescimento impulsionado principalmente pela região da Ásia-Pacífico, que deve responder por 43,8% da propriedade global de alto-falantes inteligentes em 2024.

Confira mais detalhes da 21ª edição do estudo Global Entertainment & Media Outlook 2020-2024 da PwC clicando aqui.